Presión Impositiva sobre Pymes Industriales:

Comparación Internacional (Diciembre 2019)

Data Driven Argentina elaboró este informe para Industriales Pymes Argentinos (IPA). El mismo consiguió amplia repercusión en medios periodísticos y redes sociales.

Argentina tiene una presión impositiva total comparable con la de muchos países desarrollados -Canadá, Japón, Estados Unidos, entre otros- y superior a la de economías emergentes, como China, México o Chile. Pero son los impuestos a la producción, que gravan a las empresas, los que colocan al país en una situación única.

En Argentina la presión impositiva a la producción es -por amplio margen- la mayor entre todas las economías relevantes del planeta.

Introducción: Presión Impositiva Total

(Ingresos Fiscales como % del PIB)

Como mostramos en Tablero 1 de nuestro reporte interactivo, la presión impositiva total en Argentina, expresada como el ratio de ingresos fiscales sobre PIB, es considerable. En 2017 llegó al 35%: por cada $100 pesos generados por los argentinos el estado, en sus tres niveles, capturó $35.

Esa proporción dejó a la Argentina por sobre todos los países de Sudamérica (promedio 23%) y por sobre todos los BRICS -Brasil, Rusia, India, China y Sudáfrica- (promedio 28%).

La presión impositiva argentina es, no obstante, ampliamente superada por varios de los miembros europeos de la OECD (promedio 41%): Francia, Noruega y Finlandia ocupan el podio de esta muestra con más del 50%.

Note el lector, en el Tablero 1 del reporte de abajo, la clara relación positiva entre ingreso per cápita y presión impositiva total. En la muestra de 45 países -presentada a continuación a través de un reporte interactivo con tecnología Microsoft Power BI– Argentina tiene la mayor presión impositiva relativa a su nivel de desarrollo.

Reporte Interactivo Online Microsoft Power BI

Instrucciones de navegación del reporte: Hacé click sobre los distintos elementos para filtrar la información que te parezca más relevante.

Este es un reporte interactivo. Se puede ampliar con el modo pantalla completa (botón abajo a la derecha). ¡Explorá los datos con máximo detalle y máximo poder de síntesis! Extraé tus propias conclusiones.

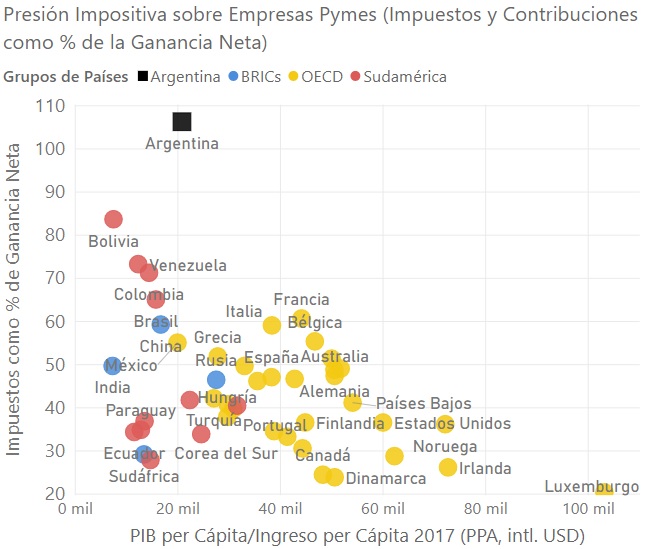

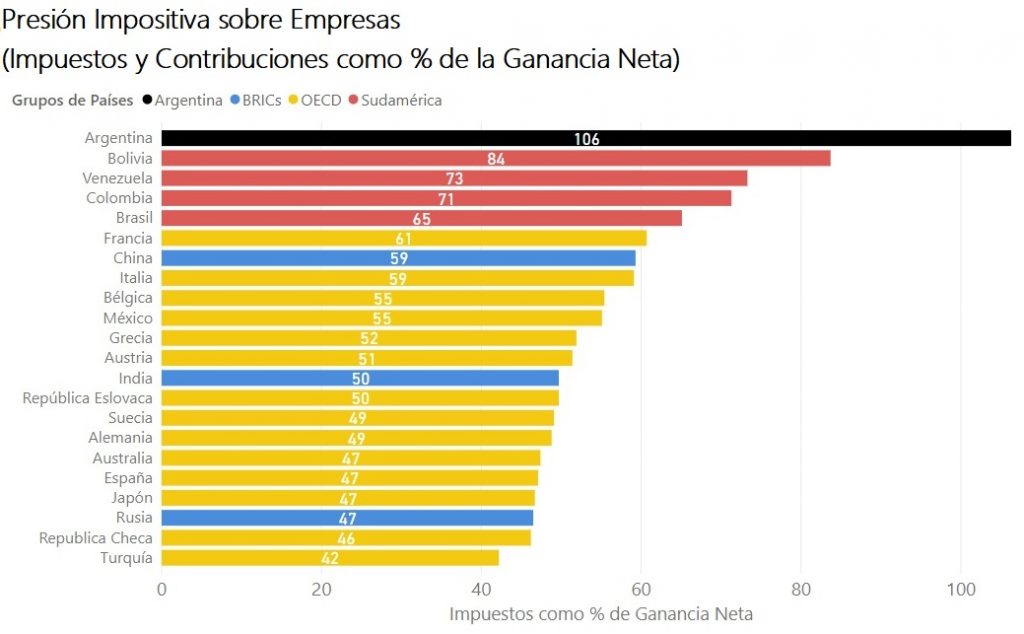

Presión Impositiva sobre Empresas Pymes

(Impuestos y Contribuciones como % de la Ganancia Neta)

Pasamos ahora a considerar la presión impositiva que grava a la producción, a las empresas (y específicamente a las pymes industriales y comerciales).

Lo más llamativo del Tablero 2 del reporte interactivo es la inversión de la relación que -en la página anterior- se observaba entre presión fiscal y niveles de ingreso (medida de desarrollo económico). Los países de la OECD, el club de economías desarrolladas, cobran impuestos a la producción relativamente bajos (promedio 41%), pese a que su presión fiscal total es alta.

Argentina, según estadísticas del Banco Mundial, se ubica en la estratósfera de la presión impositiva a la producción: representa el 106% de la ganancia neta (antes de impuestos) de una pyme. Dicho más claro: según datos del Banco Mundial, una pyme argentina que paga todos los impuestos –en promedio- da pérdida.

Solo las Islas Comoras (África) quedan por sobre Argentina en este indicador.

Fuente: Data Driven Argentina con datos de Banco Mundial + pwc y FMI

La presión fiscal a las empresas pymes en Argentina está por encima de la de todos los países de Sudamérica (promedio 49%) y de los BRICS -Brasil, Rusia, India, China y Sudáfrica- (promedio 50%), grupo dentro del que destaca nuestro socio mayor del Mercosur (65%).

La muestra presentada en este trabajo (45 países) da cuenta del 90% del PIB mundial. Dentro de ella se cuentan los principales socios comerciales de Argentina. Por esto consideramos que resulta mucho más informativa y relevante que la muestra total de 183 países y territorios.

Fuente: Data Driven Argentina con datos de Banco Mundial + pwc y FMI

En las próximas páginas se analizarán los distintos componentes del costo impositivo que enfrentan las pymes argentinas, y también la metodología empleada por el Banco Mundial para esta comparación.

Presión Impositiva sobre Empresas:

Metodología de Medición

Desde el año 2002 el Banco Mundial, con la colaboración de la firma de auditoría pwc, conduce un relevamiento que procura medir los distintos aspectos que hacen a la competitividad de las pequeñas y medianas empresas de todo el mundo: Doing Business. Según el Banco Mundial, la competitividad de las pymes es crucial para el desarrollo económico, la creación de empleo y la eliminación de la pobreza.

El estudio Doing Business cubre 190 países, en total. El apartado acerca de impuestos y contribuciones obligatorias que gravan a las pymes industriales y comerciales tiene datos para 183 economías que hemos sintetizado aquí.

No todos los países disponen del mismo detalle respecto de presión impositiva sobre pymes. Por ello, el Banco Mundial adopta una estrategia, fácilmente replicable, basada en simular –en cada país- las operaciones de una pyme industrial y comercial, determinando a continuación el monto de sus obligaciones impositivas. Para más información metodológica seguir este enlace.

Perfil de CONTRIBUYENTE SRL (TAXPAYER CO)

La pyme industrial y comercial tipo cuyas operaciones Banco Mundial + pwc simulan en 183 países y territorios

- Es una empresa de responsabilidad limitada del tipo más común en cada país (SRL o SA en Argentina).

- Es de capital 100% nacional. Tiene 60 empleados

- Lleva adelante una actividad industrial (fabricación de floreros de cerámica) y comercial (distribuye su producción en el mercado interno). No realiza exportaciones.

- Opera en la ciudad más grande de cada país. En el caso de Argentina en la Ciudad Autónoma de Buenos Aires.

- En los últimos dos años compró maquinaria a crédito, compró un vehículo y celebró un contrato de leasing por un segundo automotor. Además vendió uno de los dos terrenos que poseía.

- Sus niveles de ventas, los salarios que paga, sus costos extrasalariales, su patrimonio neto, su activo y todos los rubros de su balance se ajustan en función del ingreso per cápita del país en el que la firma funciona.

- Los impuestos y contribuciones que paga abarcan la totalidad de los tributos percibidos por el estado en todos sus niveles.

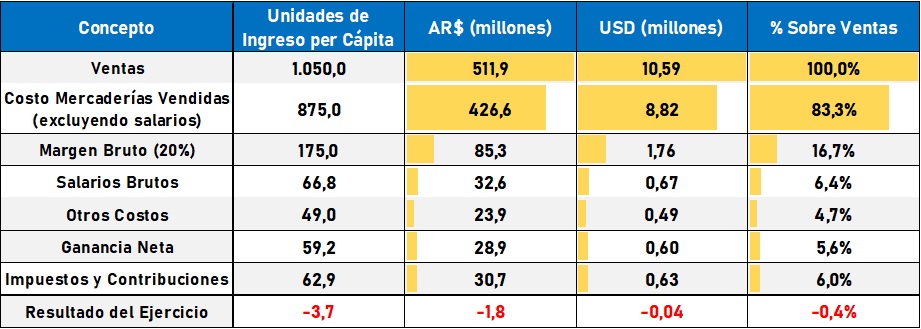

CONTRIBUYENTE SRL:

Resultado del ejercicio antes (Ganancia Neta) y Después de Impuestos

Fuente: Data Driven Argentina con datos de Banco Mundial + pwc, FMI e Indec.

Nota: En esta página se presenta una aproximación al Estado de Resultados de CONTRIBUYENTE SRL, la pyme industrial y comercial tipo cuyas operaciones simula en 183 países el informe Doing Business (Banco Mundial + pwc). Se estimó, para Argentina en 2019, en base a los datos parciales publicados por Indec, un ingreso per cápita de AR$ 487.524 (alrededor de USD 10.084). Los valores presentados (inferidos) pueden mostrar ligeras diferencias respecto de los computados por los expertos de Banco Mundial y pwc.

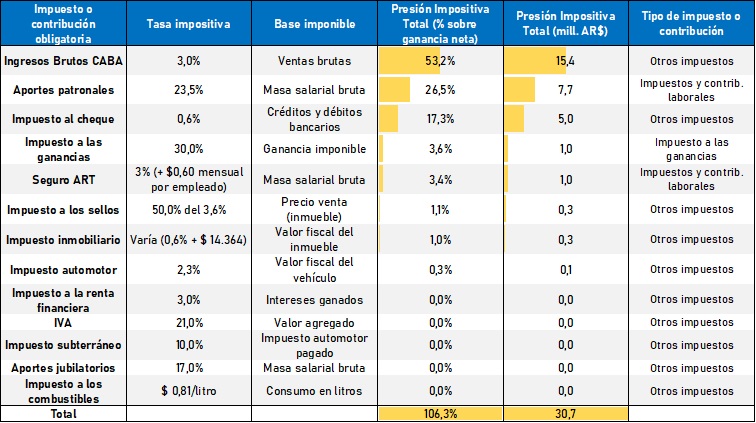

Descomposición de Impuestos y Contribuciones pagados por una pyme industrial y comercial tipo

(CONTRIBUYENTE SRL, Paying Taxes in Argentina 2019)

Fuente: Data Driven Argentina con datos de Banco Mundial + pwc, FMI e Indec.

Descargá el informe completo haciendo click AQUÍ